开云体育 绑定英伟达追“光”,立讯精密股价革命高,毛利率为何远不足同业?

文|枪弹财经

4月27日,立讯精密股价开盘后速即攀升至72.60元/股,创下历史新高。当日股价全天高位轰动,最终报收71.97元/股,涨幅达9.05%,总市值达到5244亿元。

自4月1日至4月28日,公司股价累计涨幅已超41%,成为A股市集最受关注的科技股之一。

这一轮股价高潮的平直导火索,是4月27日天风国际证券分析师郭明錤发布的一份研报。郭明錤在研报中称,OpenAI策划自研手机,正与联发科、高通合营设立手机处理器,立讯精密为独家系统协同打算与制造商,展望2028年量产。

关于该外传,「枪弹财经」已向立讯精密发去采访函求证,解荒疏稿尚未收到回复。

OpenAI CEO奥尔特曼此前曾发文暗示,"嗅觉当今是再行稳健念念考操作系统和用户界面打算时势的好时机",这也被市集解读为对AI手机策划的曲折恢复。

要是这一外传最终成真,立讯精密将从传统花费电子代工场升级为各人首个AI手机的中枢合营伙伴,在AI结尾硬件波浪中占据先发上风。

除了OpenAI外传这一短期催化剂,撑持立讯精密股价永久走强的中枢逻辑,在于其塌实的事迹阐扬和"追光"业务带来的增长设想空间。那么,抛开市集热度,公司确切凿计算成色究竟何如?

1、追“光”下获市集关注

财报数据线路,2025年全年,立讯精密收尾营收3323.44亿元,同比增长23.64%;归母净利润166.00亿元,同比增长24.20%,营收与归母净利润增速保持同步,双双创下历史新高。

4月28日,立讯精密发布2026年半年度事迹预报,展望2026年上半年收尾归母净利润78.4亿元至81.1亿元,同比增长18%至22%。

在花费电子行业举座承压的配景下,这份收获单显得尤为亮眼。

面前,立讯精密有三大主要业务,区分是花费电子业务、通讯及数据中心业务以及汽车电子业务。在AI基建大爆发的配景下,投资者澄澈更关注通讯及数据中心领域。

在通讯及数据中心领域,公司聚焦通讯基站与AI干事器中枢零部件及整机拼装领域,业务遮盖高速电贯穿、光贯穿、热管理、电源管理、干事器整机及4G/5G射频天线等关键法子。

而信得过点火市集关怀的,也恰是公司近期密集开释的"追光"信号。

公司在互动平台暗示,公司不息深耕CPO、NPO等数据中心光互联期间。随后,公司在最新深远的投资者干系步履记载表中暗示,在此次的OFC展会里,公司是独一把XPO交换机级的互连和散热集成决议拿出来展示Demo的厂家。

其进一步暗示,公司从相对较近的NPO开动布局,面前也有相比好的进展,有一些明确落地的契机,在800G和1.6T的光模块部分,国内和国际的客户进展顺利,畴昔会成为成长的中枢动能之一。

图 / 立讯精密公告

一系列业务进展访佛AI算力赛说念的高景气,让立讯精密成为机构资金的重心关注对象。

据中国证券报报说念,终结4月20日,4月以来,共有291家上市公司获机构调研。其中立讯精密位居第一,获取279家机构调研。

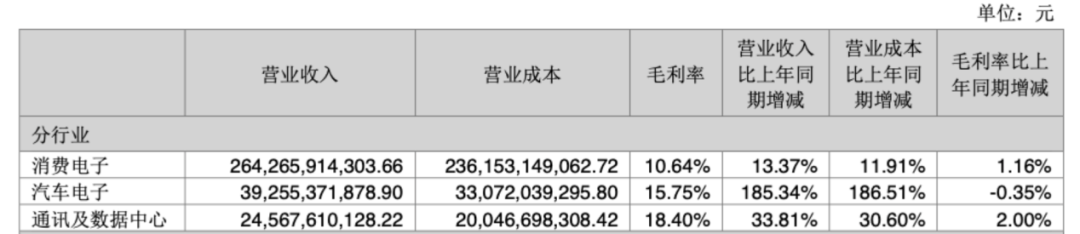

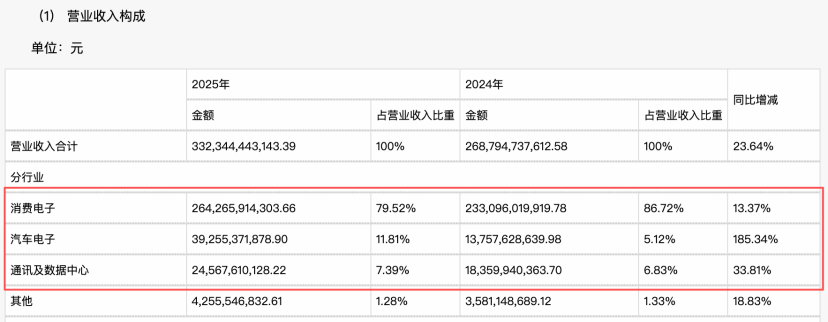

那么,立讯精密的这块业务具体何如呢?数据线路,2025年,其通讯及数据中心领域业求收尾营收245.68亿元,同比增长33.81%,毛利率达到18.4%,显贵高于公司11.9%的轮廓毛利率,成为进步公司盈利才智的关键。

图 / 立讯精密财报

值得一提的是,尽管新业务加快崛起,花费电子也曾立讯精密的中枢压舱石。2025年,公司花费电子业求收尾营收2642.66亿元,同比增长13.37%,营收占比回落至79.52%,较2024年下跌约7个百分点,单一业务依赖度有所弱化。

图 / 立讯精密财报

2、毛利率与同业业公司,相反光显

立讯精密触及“光”业务,放在统统行业中对比中阐扬何如呢?

推行上,立讯精密的光业务更接近于光通讯。光通讯是指运用激光手脚信息载体、光纤手脚传输通说念的通讯时势,是撑持AI算力等高速数据传输的雄壮系统,而市集上最期待的则是光模块,其是光通讯系统中负责完成电信号与光信号双向调遣的关键器件,是系统内离订单最近、资本占比高的“调遣枢纽”。

而除了布局光模块,立讯精密面前也布局NPO和CPO这种“封装期间”,与此同期,还供应高速铜缆、电源管理、液冷散热等配套居品。这种模式下,立讯精密更多收受与大客户有计划设立(JDM)或定制化打算(ODM)的时势,居品规格和期间门路主要由客户主导,公司主要确认精密制造和界限化托付的上风。

其定位是为客户提供“铜光电热”一体化处治决议,其壁垒更多体当今制造端而非期间端。

图 / 立讯精密财报

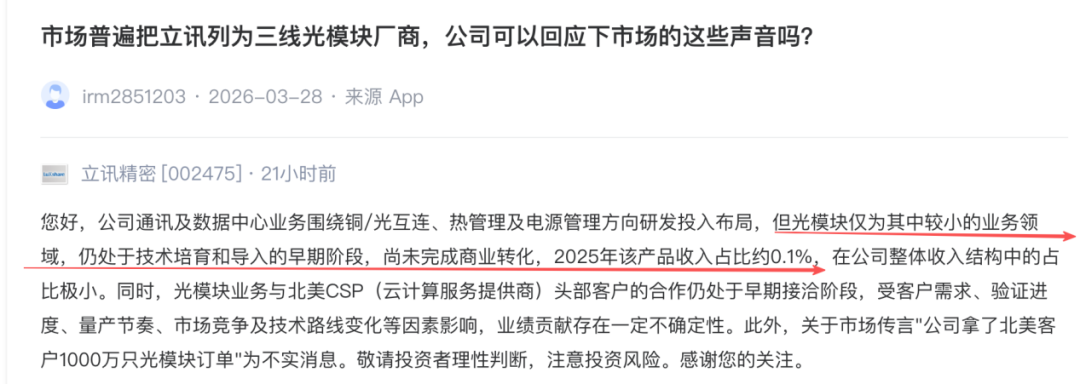

把柄4月28日立讯精密董秘的最新回复,公司通讯及数据中心业务围绕铜/光互连、热管理及电源管理标的研发插足布局,光模块仅为其中较小的业务领域,仍处于期间拔擢和导入的早期阶段,开云kaiyun(中国)尚未完成生意振荡,2025年该居品收入占比约0.1%,在公司举座收入结构中的占比极小。

图 / 深交所互动易

据了解,刻下,光模块各人市集的中枢玩家主要包括中际旭创、新易盛、天孚通讯等。其中,中际旭创和新易盛是各人光模块行业的统统龙头,主业高度聚焦于此——2025年,中际旭创光模块业务收入占总营收的97%以上,新易盛更是简直100%的营收来自光互联居品。

中际旭创和新易盛两家公司均收受“自研打算+品牌销售”的模式,掌捏居品界说权和中枢订价权。也恰是这种定位相反,平直导致立讯精密和同业业其他公司的盈利才智产生区别。

2025年,立讯精密通讯及数据中心业务举座毛利率为18.4%,而同期中际旭创光模块业务毛利率为42.61%、新易盛光互联业务毛利率高达47.81%,差距光显。

不错看出,面前立讯精密在光模块业务上仍以制造和系统整合为主,中枢期间和高附加值法子仍主要掌捏在专科光模块厂商及上游芯片企业手中。

3、能否解脱旅途依赖?

在光模块上的生意模式,内容上与立讯精密赖以起家的花费电子业务始终如一。从单一零部件切入,安详延迟至多品类全栈配套,这套合营打发,与昔时公司以贯穿器打入苹果供应链,继而拿下整机代工订单的“套路”至极相似。

这种操作时势自然能匡助其借助大客户资源快速切入市集,但也从根源上埋下了一些隐忧。

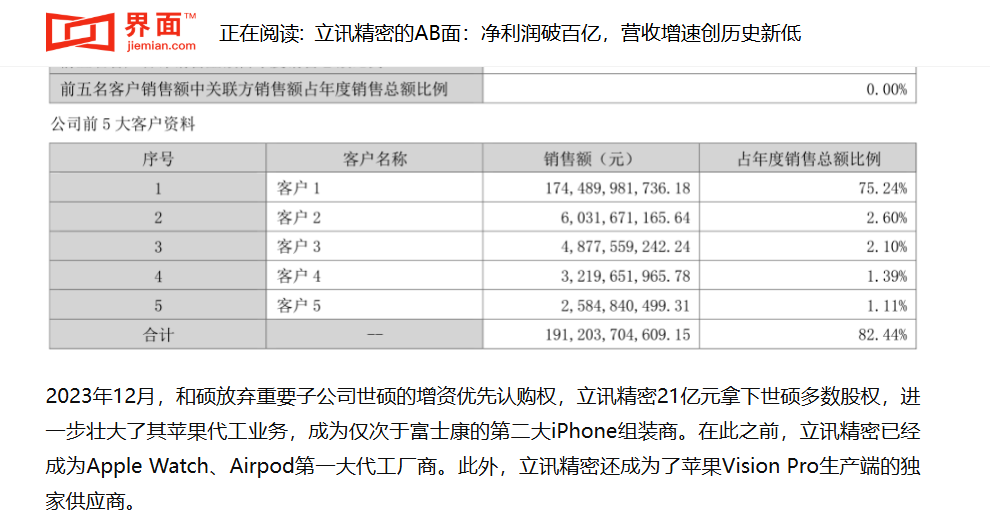

永久以来,深度绑定顶级巨头苹果,是立讯精密收尾界限膨胀的上风,却也成为管理其盈利空间的镣铐。财报数据线路,2025年公司来自第一大客户的营收占比仍高达56.68%,即便较前两年显贵回落,但过半收入相聚于单一头部客户的结构,在制造业中依旧属于极高水平。

图 / 立讯精密财报

身处“上游中枢元器件操纵、下流结尾巨头主导法例”的产业链中段,立讯精密永久处于议价链条的残障位置。

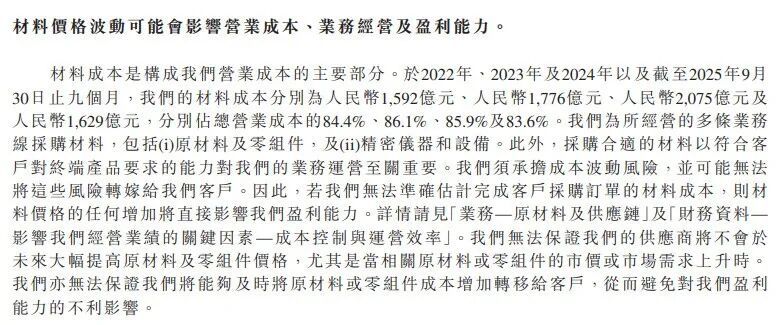

把柄其递交港交所的招股书数据,2022年至2025年前9月,材料资本一直占营业资本的85%控制,这是典型的代工企业资本结构——上游的芯片、精密元器件等中枢原材料主要来自一些各人巨头,议价空间较弱。而下流头部客户掌捏居品界说、期间门路与采购法例,自然也具备更强的谈话权。

图 / 立讯精密招股书

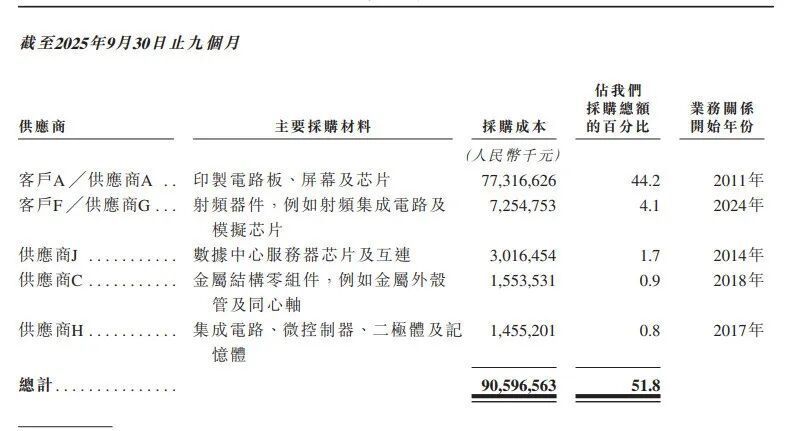

值得一提的是,公司部分中枢客户为戒指统统采购经过以及原材料的资本与质料,会条目其立讯精密向其自己或其指定的供应商采购些许中枢零组件。招股书线路,2025年前三季度,公司的大客户A与供应商A重合,客户F和供应商G重合,导致公司在陡立游的谈话权均被中枢客户掌捏。

图 / 立讯精密招股书

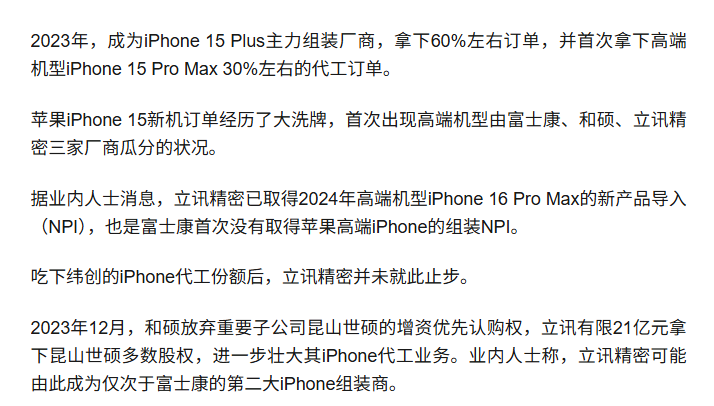

把柄媒体报说念,立讯精密自2020年切入iPhone拼装业务以来,份额不息进步,2023岁首次获取iPhone15 Pro Max高端机型的拼装订单,同庚也成为仅次于富士康的第二大代工场。为安妥在苹果供应链中的地位,立讯精密不停扩大产能并优化资本结构,行业大批以为其遴荐了更具竞争力的报价战略来争取更多订单,相通入场履历。

图 / 媒体报说念

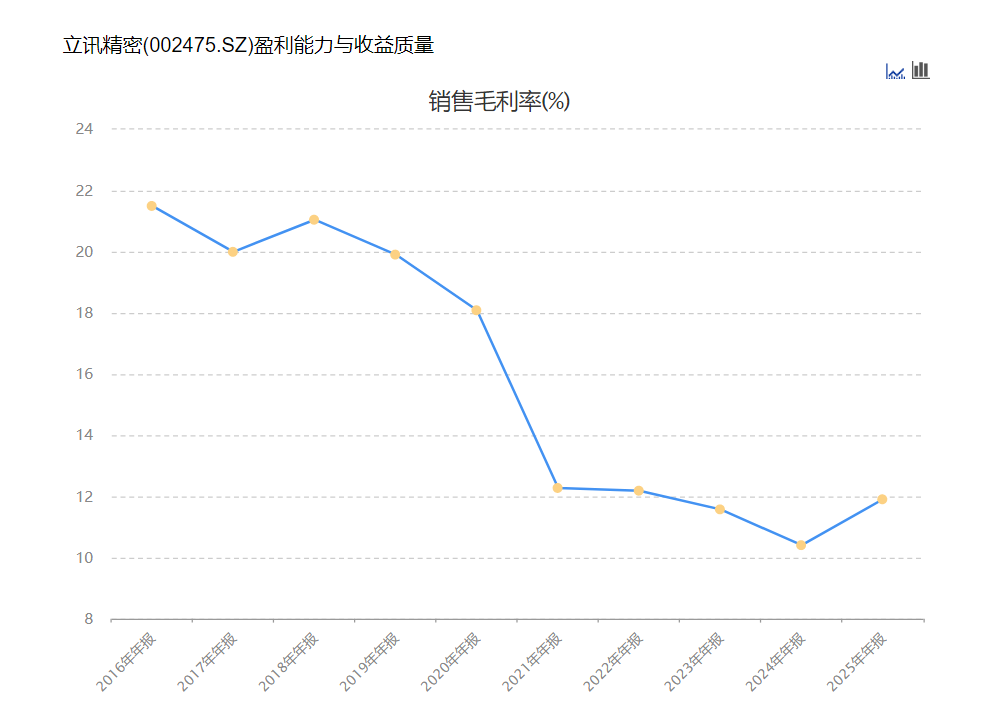

从公司自己的毛利率也不错看出,2018年,立讯精密轮廓毛利率为21.05%,2021年降至12.28%,2024年进一步下滑至10.41%,2025年保管在11.92%。

图 / 东方钞票

如今,市集奉求厚望的光模块新业务,似乎也有复刻相同逻辑的趋势。

招商证券、中信建投等多家头部券商2026年一季度产业链调研内容线路,英伟达是立讯精密通讯及数据中心业务的中枢大客户。

但与中际旭创、新易盛等自研驱动的专科光模块厂商不同,立讯精密在英伟达供应链中,依旧以有计划设立、定制化代工、系统集成托付为中枢模式。

居品规格、期间法式、接口条约乃至迭代节拍,主要由下流大客户主导制定,自己更多承担界限化量产、多品类配套整合与托付落地的扮装,其中枢期间壁垒主要相聚在制造与集成法子,而非光芯片、高速信号处理等上游中枢领域,居品订价权与最终决议界说权主要掌捏不才游大客户手中。

另外,值得看重的是,奉陪AI算力需求爆发,高速光模块行业早已进入产能快速膨胀、居品代际加快迭代的阶段。据中国经济时报,即使是中枢部件800G高速光模块,其应允界限量产以来,市集价钱也已从2024年的800好意思元降至350好意思元。

而1.6T居品因光芯片等中枢部件供应瓶颈,价钱仍保管在1200-2000好意思元的高位。行业大批预期,跟着1.6T产能在2026年下半年安详开释,其畴昔价钱也将进入下行通说念。

关于掌捏中枢光芯片、自研架构、自有品牌的专科光模块企业而言,可通逾期间迭代、良率优化、自研降本对冲售价下滑压力,保管踏实高毛利。

但对立讯精密这类以定制代工、配套集成为主的厂商而言,上游中枢物料资本无法自主把控,下流居品售价侍从业业与大客户采购体系同步下行,期间溢价与订价缓冲空间齐会小一些。

不行否定,绑定各人顶级科技巨头的合营模式,好像让立讯精密快速切入高景气赛说念、翻开新增量空间,短时期内完成光模块与AI算力业务的布局落地。

但从永久来看,依赖大客户定制代工、衰败中枢期间订价权的发展模式,难以跳出低于行业毛利率的宿命。

当市集千里浸于AI光业务带来的估值设想与股价高潮时,立讯精密能否在新赛说念中冲破固有旅途依赖,脱离纯制造配套的定位,搭建属于自己的期间壁垒与居品谈话权开云体育,将平直决定企业永久成长的天花板。

博亚体育中国官网在线入口